เข้าใจระบบ Co-payment ประกันสุขภาพ รูปแบบใหม่ 2568 การปรับเปลี่ยนครั้งสำคัญของวงการประกันสุขภาพไทยกำลังจะเริ่มขึ้นในเดือนมีนาคม 2568 เมื่อระบบ copayment จะถูกนำมาใช้อย่างเป็นทางการ บทความนี้เราจะมาอธิบายรายละเอียดทั้งหมดที่ผู้ถือกรมธรรม์ และผู้ที่วางแผนสมัครประกันสุขภาพในปีนี้ต้องควรทราบ

Co-payment ประกันสุขภาพ 2568 เงื่อนไขใหม่

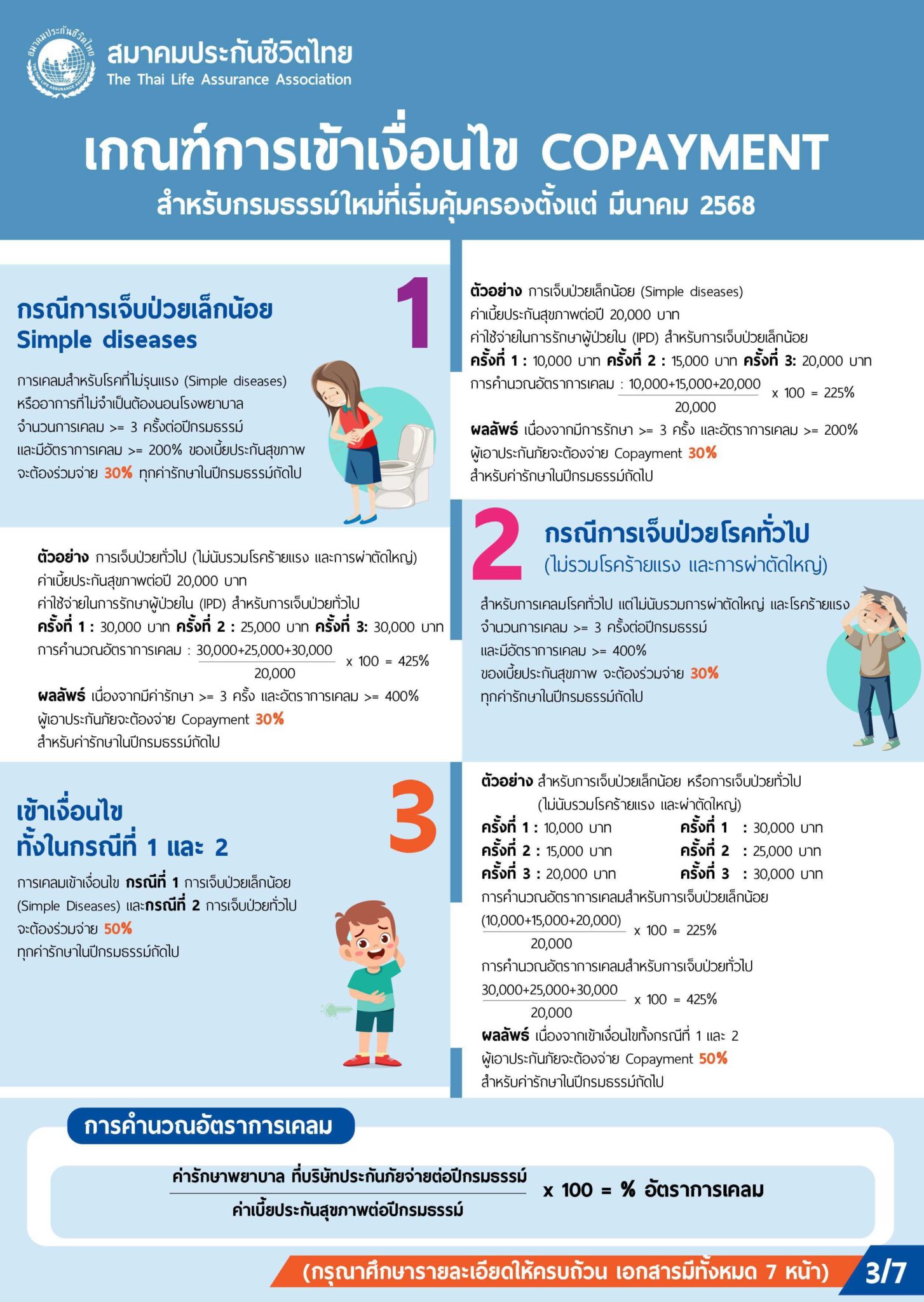

ระบบ Copayment คือ การที่ผู้เอาประกันต้องมีส่วนร่วมในการจ่ายค่ารักษาพยาบาลบางส่วน โดยมีเงื่อนไขการพิจารณา 3 กรณีหลัก

กรณีที่ 1: การเจ็บป่วยเล็กน้อย หรือ Simple Diseases

- เงื่อนไข: หากมีการเคลมมากกว่า 3 ครั้งต่อปีกรมธรรม์

- อัตราการเคลมเกิน 200% ของเบี้ยประกันสุขภาพ

- ผู้เอาประกันต้องร่วมจ่าย 30% ในปีกรมธรรม์ถัดไป

การคำนวณอัตราการเคลม

สูตรคำนวณอัตราการเคลม = (ค่ารักษาพยาบาลที่บริษัทประกันจ่าย / ค่าเบี้ยประกันสุขภาพต่อปี) x 100

กรณีศึกษาที่ 1 การเจ็บป่วยเล็กน้อย

สมมติว่าคุณ A มีเบี้ยประกันสุขภาพ 20,000 บาทต่อปี

- ครั้งที่ 1: รักษาไข้หวัดใหญ่ 10,000 บาท

- ครั้งที่ 2: รักษาภูมิแพ้ 15,000 บาท

- ครั้งที่ 3: รักษากระเพาะอาหารอักเสบ 20,000 บาท

การคำนวณอัตราการเคลม = (10,000 + 15,000 + 20,000) / 20,000) x 100

= (45,000 / 20,000) x 100

= 225%

ผลลัพธ์คือ เคสนี้เข้าเงื่อนไข Co-payment เพราะเคลมเกิน 3 ครั้งและอัตราการเคลมเกิน 200%

กรณีที่ 2: การเจ็บป่วยทั่วไป

- ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่

- หากเคลมเกิน 3 ครั้งต่อปี และอัตราการเคลมเกิน 400%

- จะต้องร่วมจ่าย 30% ในปีถัดไป

กรณีศึกษาที่ 2: การเจ็บป่วยทั่วไป

สมมติว่าคุณ B มีเบี้ยประกันสุขภาพ 20,000 บาทต่อปี

- ครั้งที่ 1: นอนโรงพยาบาลด้วยไข้เลือดออก 30,000 บาท

- ครั้งที่ 2: รักษาปอดอักเสบ 25,000 บาท

- ครั้งที่ 3: รักษากระดูกแตก 30,000 บาท

การคำนวณอัตราการเคลม = (30,000 + 25,000 + 30,000) / 20,000) x 100

= (85,000 / 20,000) x 100

= 425%

ผลลัพธ์เคสนี้เข้าเงื่อนไข Co-payment เพราะเคลมเกิน 3 ครั้งและอัตราการเคลมเกิน 400%

กรณีที่ 3: เข้าเงื่อนไขทั้งสองกรณี

- หากเข้าเงื่อนไขทั้งกรณีที่ 1 และ 2

- ต้องร่วมจ่าย 50% ในปีกรมธรรม์ถัดไป

ตัวอย่างการคำนวณค่าร่วมจ่าย

ตัวอย่างที่ 1 ร่วมจ่ายกรณีโรคร้ายแรง

ผู้เอาประกันเข้ารับการรักษาด้วยโรคร้ายแรง 3 ครั้ง

- โรคร้ายแรง: 200,000 บาท

- การผ่าตัดใหญ่: 300,000 บาท

- โรคร้ายแรง: 200,000 บาท

การคำนวณส่วนที่ผู้เอาประกันต้องร่วมจ่าย (30%)

- ครั้งที่ 1: 200,000 x 30% = 60,000 บาท

- ครั้งที่ 2: 300,000 x 30% = 90,000 บาท

- ครั้งที่ 3: 200,000 x 30% = 60,000 บาท

- รวมส่วนที่ต้องร่วมจ่าย: 210,000 บาท

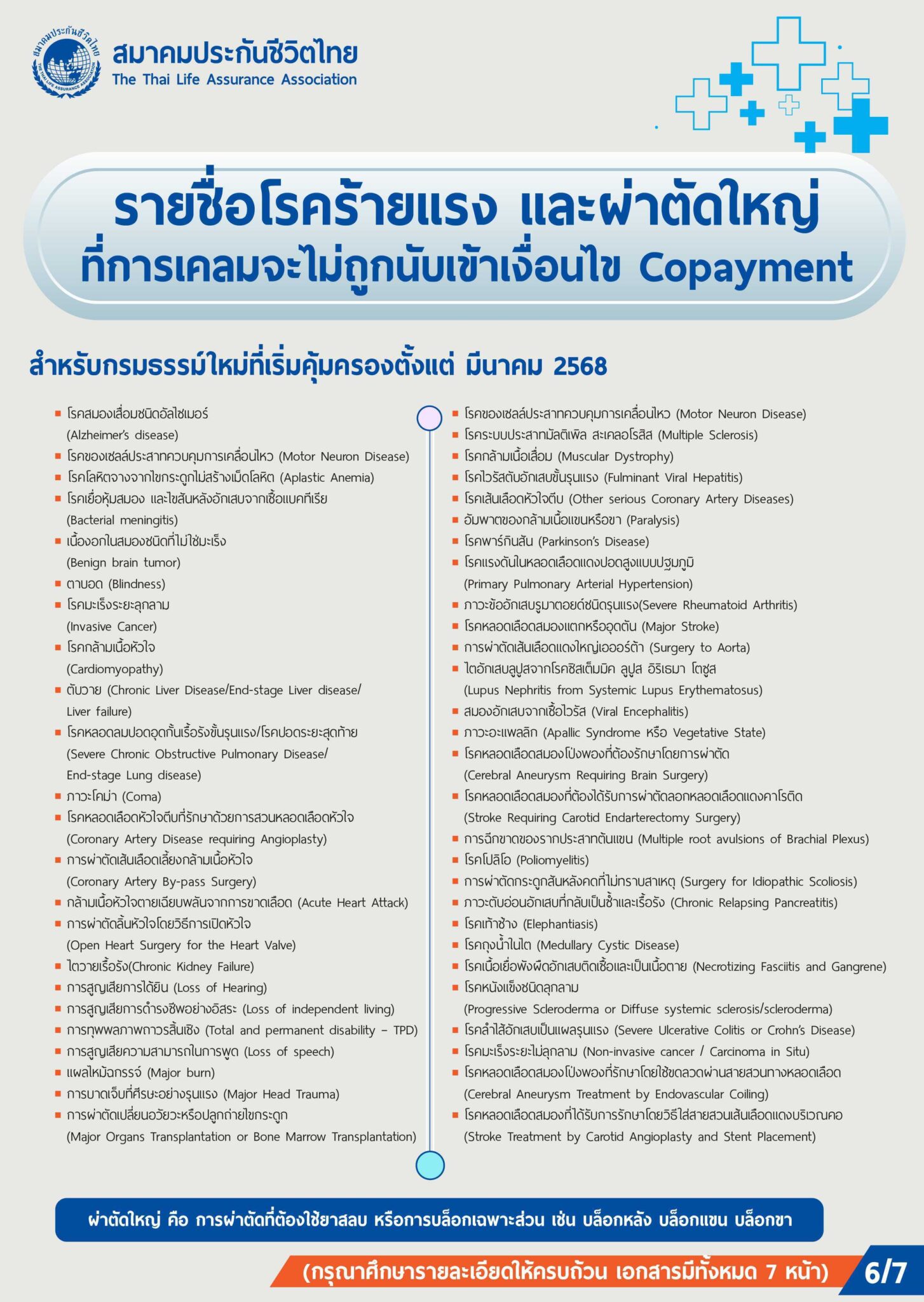

โรคและการผ่าตัดที่ได้รับการยกเว้น

การรักษาต่อไปนี้จะไม่ถูกนำมาคำนวณเงื่อนไข Co-payment ได้แก่ โรคมะเร็งระยะลุกลาม โรคหลอดเลือดสมอง โรคไตวายเรื้อรัง การผ่าตัดหัวใจ และการผ่าตัดสมอง

การพิจารณาทบทวนเงื่อนไขของบริษัทประกันภัย

บริษัทประกันจะพิจารณาทบทวนเงื่อนไข Co-Payment ทุกปี ผู้ถือกรธรรมสามารถปรับลดหรือยกเลิกการร่วมจ่ายได้ หากพฤติกรรมการเคลมดีขึ้น ไม่มีการลดเบี้ยประกัน แม้จะเข้าเงื่อนไข copayment

สรุปเงื่อนไขประกันสุขภาพ Co-payment

การเข้าใจเงื่อนไข Copayment เป็นสิ่งสำคัญสำหรับผู้ถือกรมธรรม์ประกันสุขภาพ เพื่อการวางแผนการรักษาและการเงินที่เหมาะสม ติดตามข้อมูลเพิ่มเติมได้ที่ Siamintelligence พร้อมอัปเดตข่าวสารกระแสมาแรง หรือติดตามข้อมูลประกันสุขภาพได้ที่สมาคมประกันชีวิตไทย หรือตัวแทนประกันชีวิตทั่วประเทศ